上个月,我们团队的合伙人们在美国同航空公司客户和政府部门就辅营收入进行了细致的讨论。

当时,美国计划针对航空公司的辅营收入进行一系列调整,包括法规层面上的,这引发了部分业内人士对航空公司发展辅营收入的担忧。

辅营收入是指航空公司除座位外的其他收入,包括选座费、行李费等,也是航空公司主要的收入来源之一。

IdeaWorksCompany发布的2022年度辅营收入报告指出,2021年发布相关数据的75家航司的平均每客辅营收入达到29.96美元,较疫情前2019年21.54美元的水平提高了8.42美元;2021年辅营收入是航空公司收入提升的关键,辅营收入在航司总收入的占比大幅提高,其中美国主要航司的辅营收入占比提高至22.2%,头部低成本航空公司提高至36.3%。

那么,辅营收入真的为航空公司带来利润增长了吗?我们曾经为日本客户撰写过一份讲座稿,现在在这份讲稿的基础上整理了一些内容,供国内同行做一参考。

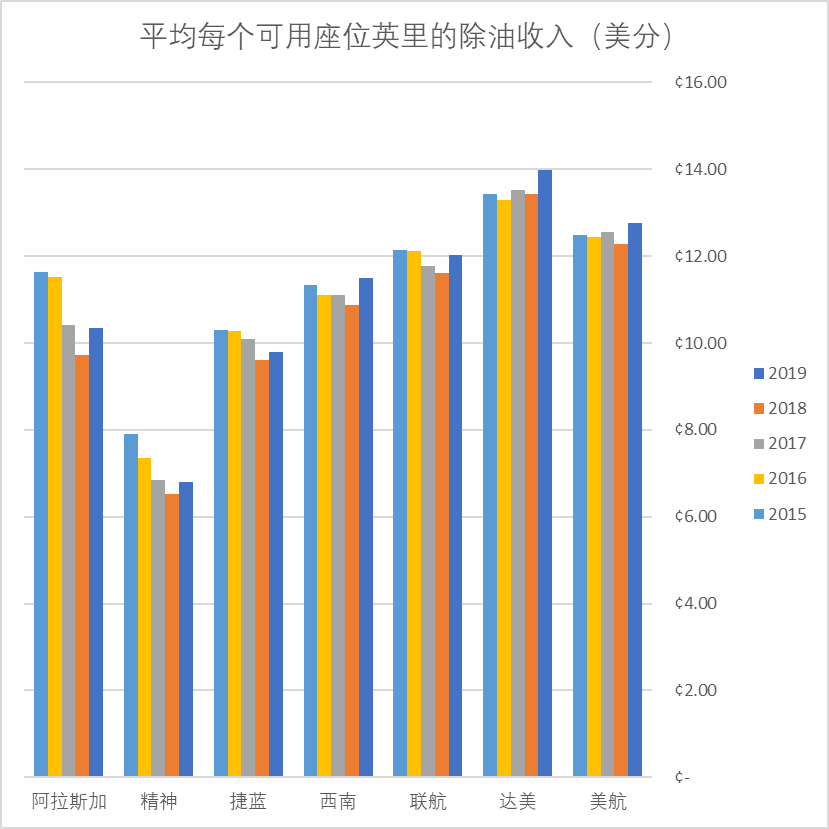

我们在文中以七家美国上市航空公司(美国航空、达美航空、联合航空、西南航空、阿拉斯加航空、捷蓝航空和精神航空)为例子,除了西南航空之外,其他航空公司都实现了常见的辅营收入项目——选座、行李和休息室等,反正就是什么东西都要付钱。航空公司在2015年到2019年年度报告里,在这五年中,各家航空公司除去燃油成本后的每可用座位英里收入几无变化。

例如美国航空在这五年的每可用座位英里除油收入介于12.27-12.76美分之间,波动幅度不过1.92%;达美航空在13.28-13.98 美分之间,波动幅度也只有2.55%;联合航空为11.62-12.13美分之间,波动幅度为2.17%;西南航空为10.87-11.50美分之间,波动幅度为2.83%;捷蓝航空、精神航空和阿拉斯加航空2019年的数据,对比2015年甚至是下降的。

上述数据所展示的结果和一部分同行所鼓吹的正好相反。换言之,将打包在一起的机票拆开来并没有为航空公司的经营带来统计上显著的收益——所谓的“辅营收入增长”只是把本来机票收入这个蛋糕的一部分拆出来左手倒右手而已,并没有创造任何新的收入。

为了进一步说明这个结论,我们会举三个典型的例子。

第一个例子来自于休息室。

常见的一种辅营收入是对旅客在机场的休息时间进行收费。例如,美国三大航(美航、达美、美联航)普遍仅对其最高级会员免费开放休息室,并对其他有意进入者(包括银卡、金卡等高阶会员)收取通常为59美元每天的费用。

但是,将这个服务收费有两个问题。

第一个问题是航空公司往往高估了旅客在机场停留的时间,从而高估了机场休息室的旅客需求。大部分航空公司在决定收紧休息室的进入权限前,甚至没有对旅客在休息室内的逗留时间进行过充分的评估。考虑到大部分旅客来往机场的时间其实相当仓促,我们不认为会员旅客存在显著的使用休息室的需求。因此,自费使用休息室的需求是有限的。

第二个问题是航空公司低估了机场休息室领域的竞争对手。即使在美国国内,以信用卡公司为代表的独立休息室仍然占有不小的份额。考虑到空中飞人往往同时是信用卡公司的高级会员,即使航空公司不再提供休息室,他们的休息室需求也能被信用卡公司满足。

因此,航空公司收紧休息室门槛后,实际上是将自己的休息室业务从捆绑销售的避风港中转移到了与独立休息室竞争激烈的深水区。在美国各航空公司对休息室业务单独收费的五年中,美国社会浮现出了多样的独立休息室业务——这直接使得Priority Pass等独立休息室网络的规模迅速壮大。

而从成本来看,尽管将休息室业务单独收费降低了对于休息室的需求,但是这种降低并没有达到能够缩减休息室成本的地步——由于休息室的边际成本很低,其硬件成本和必要的人员成本仍然高企。

因此,在休息室的案例中,航空公司在无法降低休息室成本的背景下反而降低了机票总收入——除了便宜了那些独立休息室供应商之外,对航空公司本身并没有实际的好处。

第二个例子则来自于托运行李。

对托运行李收费的行为同样缺乏对旅客出行习惯的深入洞察,高估了旅客对托运行李的需求。如果分析每位旅客的出行模式可以发现,大部分国内商务旅客的出行一般情况下并不需要托运行李(由于在外地逗留的时间短,一到两件衣服足以满足需求)。因此,对于商务旅客而言,捆绑在机票内的托运行李服务是一个无本生意——反正旅客也不会使用,因此这一部分钱自然就成了利润。换言之,将托运行李独立出机票,并不会带来明显的托运行李收入增长——因为商务旅客对此的态度是“我不用,但我也不介意你捆绑,这部分钱你可以挣;但你如果不捆绑,我(或者我的TMC)是不会主动加的”。

托运行李的成本侧特征也类似于休息室。飞机腹舱的空间除了运货以外,没有办法作为其他用途(总不能安排旅客坐楼下吧)。因此,如果没了托运行李,这一部分成本也客观存在——除非航空公司加强其货运业务。同时,即使航班上的托运行李总量减少,航空公司也需要维持行李搬运人员等必要的人手。因此,把辅营收入独立出来,也不会因为旅客托运的行李少而降低成本。

事实上,航空公司往往还需要寻找货物填补其国内线上空空如也的腹舱。例如,美国联合航空就推出了“QuickPak”业务。货主可以把自己要运输的货物拿到机场候机楼交给值机柜台,由值机柜台按托运行李的标准收费装机,之后在目的地机场行李转盘取件。美国航空和达美航空也推出了类似的服务,旨在充分利用腹舱空间,让一个立方米赚两份钱(旅客买了但实际上没有托运的托运行李+货物)。

将托运行李独立出机票最大的问题在于,这是一门得罪客户的生意。在任何一家航空公司的旅客结构中,使用托运行李的主要客户都是家庭客户。他们虽然不如商务旅客那般频繁乘坐飞机,但乘机经历会给予他们深刻印象。因此,对托运行李收费无疑会严重损害这些客户的满意度,尤其是在订票时未有清楚订明的情况下。这也是为什么包括西南航空在内的航空公司仍然坚持免费两件托运行李的制度——对于那些度假客户而言,与其在机场因为两件行李而闹得不愉快,还不如一开始就选择带有免费托运行李的航空公司。

因此,在托运行李的议题上,航空公司得罪的旅客数量是明显为多的:由于家庭旅客的乘机次数少,因此每收一次行李钱,就能得罪至少两个人。这也是为什么在近期美国对辅营收入的调查中,行李费用首当其冲。

在航空公司的各项服务中,唯一可以不明显增加成本无本生利的服务,就是选座。但是选座同样也具有“收一次钱得罪两个人”的能力——在之前的文章中我们说过,这项服务激起了家庭旅客的怒火,这里就不再赘述了。

我们再讲回另外一项辅营收入——信用卡。与联名信用卡相关的收入在账务处理上是航空公司辅营收入中最为复杂的部分,也是航空公司“辅营收入”的主要贡献力量。我曾经撰文,探讨航司信用卡联名收入的规模。在过去几年中,这种收入往往可以达到数十亿美元。

通常而言,该收入可以分为四个部分:

1.刷卡累积的里程在兑换机票时的收入,一般就是按一定的价格采购里程;

2.使用航空公司的客户资源(例如向客户发送宣传邮件)的收入,一般按每位开卡成功的会员付一定的佣金;

3.使用航空公司的品牌等无形资产(例如在飞机座位背后贴开卡宣传广告)的收入,一般按时间支付一笔固定的广告费;

4.销售休息室、选座和行李服务的收入。

可以看到的是,这其中包括两项实质收入(机票收入和辅营收入)和两项虚质收入(流量收入和品牌收入)。需要注意的是,四项收入的周期存在明显差异,例如里程收入需要先记为递延收入负债,在兑换机票时方可记为收入;而流量收入和品牌收入则可即刻计入收入,而无需先计负债。

因此,在种种辅营收入中,只有联名信用卡的收入是少数真正能够有足够发展空间的辅营收入——航空公司的会员越多,航司会员开卡的比例越高,航空公司在联名信用卡上的报酬收入就越丰厚。但航空公司需要记住的是,从联名信用卡而来的佣金和广告费等虚质收入,本质上是航空公司品牌的变现——如果航空公司的品牌及旅客声誉有所下降,联名信用卡而来的虚质收入也会即刻变化。

在这一点上,美国各航空公司犯下了致命的错误——随着社会事件上的公关灾难(尤其是涉及选座和行李等“辅营收入”的社会事件)不断消耗品牌和旅客声誉,航空公司在辅营收入上自然也裹足不前。这足以令我们的海外客户引以为戒——“做事先做人”的中国古话在这里仍然适用。

让我们把话说回中国。联名信用卡收入这一块最大的问题在于,所有向航空公司支付的报酬,本质上都来自于商家向信用卡公司支付的手续费。但是,美国的手续费有3%,中国只有0.6%。因此,哪怕中国的航司再怎么有价值,中国的联名信用卡收入的上限也比美国低得多,不足以维持一个有竞争力的联名信用卡计划。

评论

User28546

2023-05-22

酒店的产品适合拆分销售么?有人提到的ABS

全部回复

辅营收入真的为航空公司带来利润增长了吗?

User28546

2023-05-22

酒店的产品适合拆分销售么?有人提到的ABS