2021年第一季度国内酒店集团锦江、华住、首旅,国际酒店集团万豪、希尔顿、凯悦、温德姆、洲际和精选国际,主要经营指标随着疫情的波动而进一步波动。受2021年初我国点状疫情反弹和就地过年防疫措施等的影响,锦江、华住和首旅酒店集团营业收入和RevPAR的特点为:第一季度同比均增加,环比均下降,扣除非经常性损益的净利润再次全部亏损。

在全球疫情的持续冲击下,主要国际酒店集团2021年第一季度同比2020年国际疫情尚未全面爆发的第一季度,营业收入均大幅度下降,大部分国际酒店集团净利润产生亏损。但温德姆仍实现了盈利、精选国际不仅在2021年第一季度连续保持了盈利,还在2021年5月7日恢复了疫情前的季度现金股利支付,宣布要发放普通股每股0.225美元的现金股利,着实引人注目。

一、国内国际主要酒店集团财务数据

(一)营业收入情况

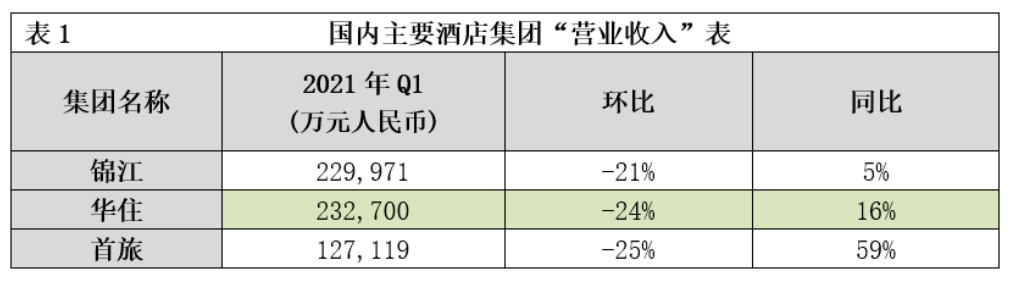

1.国内主要酒店集团

2021年初国内部分地区经历了短暂的疫情波动,给国内酒店业第一季度的营业收入带来较大冲击。从表1可以看出,锦江、华住和首旅营业收入环比2020年第四季度分别下降了21%、24%和25%。

国内疫情从2020年第二季度以来控制平稳,酒店集团境内业务持续向好,虽2021年第一季度营业收入环比减少,但业务持续向好的基本面没有改变,从表1可以看出国内主要酒店集团同比营业收入仍大幅度增加。

锦江、华住和首旅2021年第一季度营业收入与疫情前的2019年同比,分别为-31%、-3%(2021年Q1含德意志)和-35%。

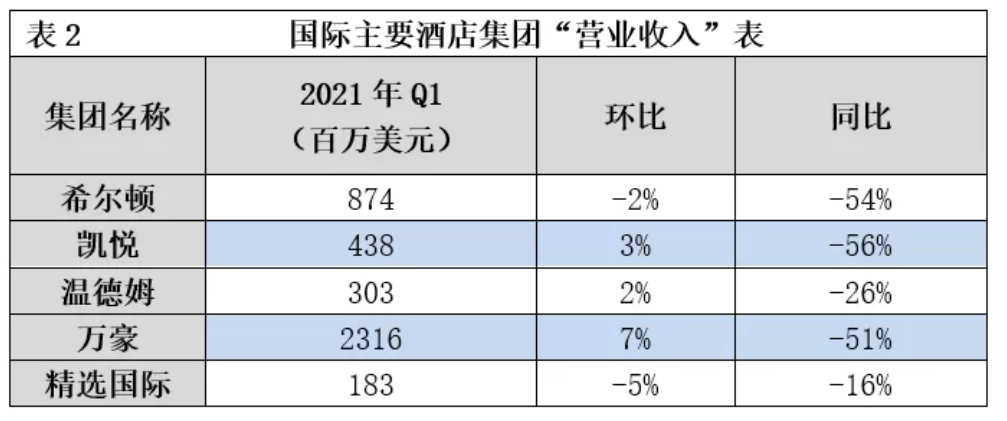

2. 国际主要酒店集团

从表2可以看出,国际酒店集团2021年第一季度营业收入同比大幅度下降。精选国际下降幅度最小为-16%,其次温德姆为-26%。希尔顿、凯悦和万豪降幅均超过50%。

(二)利润情况

1. 国内主要酒店集团

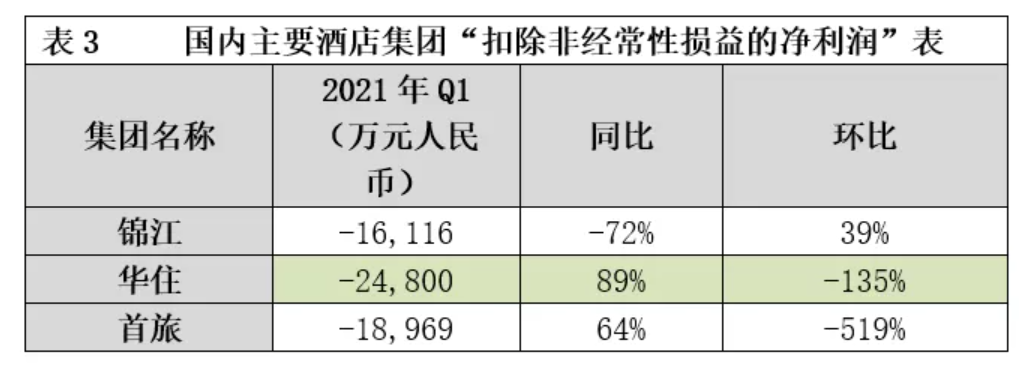

从2020年第二季度开始,国内酒店集团业绩持续向好,首旅在2020年第三和第四季度“扣除非经常性损益的净利润”实现两个单季度盈利,华住第四季度也扭亏为盈。但受2021年初疫情点状反弹影响,2021年第一季度锦江、华住和首旅的数据又再次亏损。

从表3可以看出,2021年第一季度,锦江、华住和首旅环比和同比数值波动较大,除受疫情影响外,主要原因为:

境内企业从2021年1月1日起,执行新的租赁准则确认租赁负债融资费用,致使锦江的“利息费用”由2020年第一季度的6830万元增加至2021年第一季度的1亿8566万元,同比增长171.82%;首旅利息支出较上年同期增加1亿0547万元,使其财务费用同比增长430%。由于新租赁准则的执行,导致国内主要酒店集团2021年第一季度扣除非经常性损益的净利润的环比和同比数据没有可比性。

2.国际主要酒店集团

从表4看出第一季度万豪、希尔顿和凯悦净利润均为亏损,且同比亏损大幅度增大。其中希尔顿净利润同比下降706%,在表内国际酒店集团中下降最大,主要原因是:在希尔顿第一季度的1.09亿美元亏损中,包含赎回2026年到期的利率为5.125%优先票据的5500万美元赎金和未摊销融资成本1400万美元。提前赎回高利率的票据为以后各季度节约财务费用打下基础,但导致希尔顿2021年第一季度亏损额大幅增加,净利润同比大幅度下降。

引人注目的是,在国际市场疫情持续肆虐,国内外主要酒店集团第一季度普遍亏损的情况下,温德姆净利润为2400万美元,精选国际净利润为2234万美元,两家酒店集团都实现了盈利,这个现象引人注目。笔者发现,从疫情爆发的2020年第一季度到国际疫情依然严峻的2021年第一季度这期间的五个季度中,精选国际保持了四个单季盈利,温德姆三个单季盈利。2020年度温德姆全年净利润为-900万美元,略微亏损,而精选国际更是以净利润为7539万美元,在大疫之年仍保持盈利,并且2021年第一季度,精选国际在持续保持盈利的前提下,还恢复了疫情爆发前的季度现金股利支付,5月份宣布公司普通股每股为0.225美元。精选国际酒店的总裁兼首席执行官Saidpatrick Pacious表示:“我们近年来做出的战略决策,以及在全球疫情蔓延期间为支持加盟商而采取的有针对性的措施,使公司在2021年第一季度取得了令人瞩目的业绩。”

二、国内国际主要酒店集团运营数据

(一)国内酒店集团

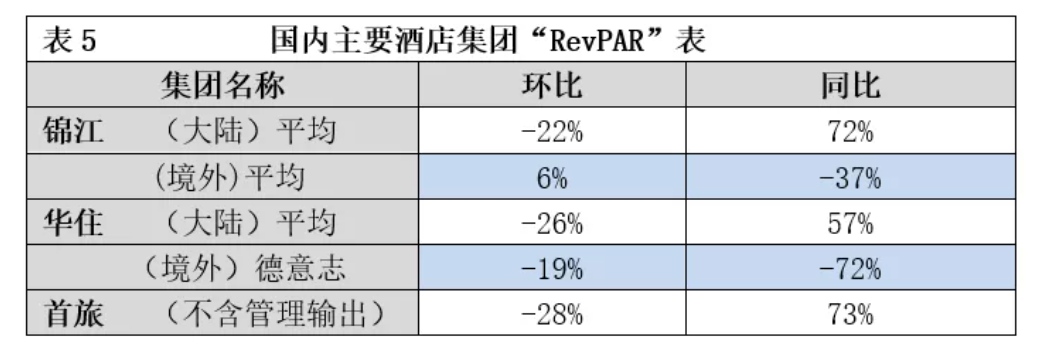

从表5中可以看出,2021年第一季度锦江(大陆)、华住(大陆)和首旅的RevPAR数据与上年同比大幅度增长,环比去年第四季度均降低。RevPAR的这些特点,与其营业收入增减变动规律相吻合。

2021年第一季度,锦江(大陆)、华住(大陆)和首旅的RevPAR同比分别增长72%、57%和73%,由于境外疫情从2020年第二季度全面爆发至今,所以锦江(境外)和华住(德意志)的RevPAR数据同比为-36.64%和-72.1%均为下降。华住的德意志酒店因主要分布在疫情较为严重的欧洲,所以比锦江境外酒店的RevPAR数据下降程度更加严重。

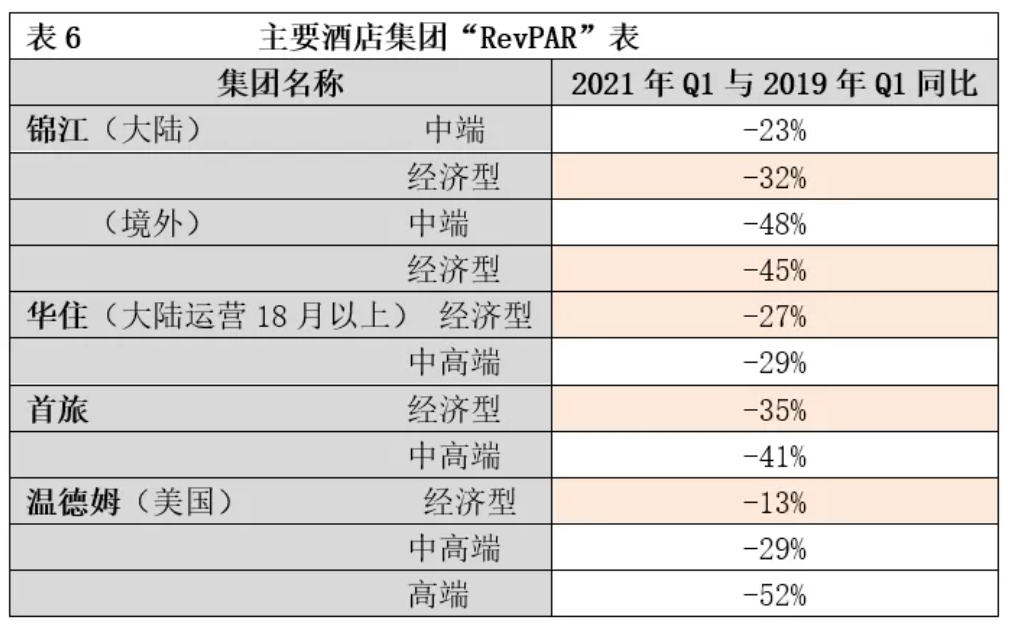

值得注意的是,在2021年第一季度与疫情前2019年同比恢复程度上,中高端酒店的RevPAR恢复情况不如经济酒店。分析数据如下:

从表6可以看出,除锦江(大陆)中端酒店的同比降幅低于经济酒店外,华住(境内和境外)和首旅中高端酒店同比降幅均大于经济酒店。而且从温德姆美国市场数据看,经济酒店的同比降幅远小于中高端酒店。

在经济酒店方面锦江、华住和首旅RevPAR同比2019年分别为-32%、-27%和-35%,其中华住恢复程度最好;在中(高)端酒店市场锦江、华住和首旅2021年第一季度RevPAR与2019同比分别为-23%、-29%和-41%,锦江恢复最明显。RevPAR指标是各酒店集团运营成果的综合反映,笔者认为各集团竞争营销的策略不同是造成上述差异的重要原因之一。

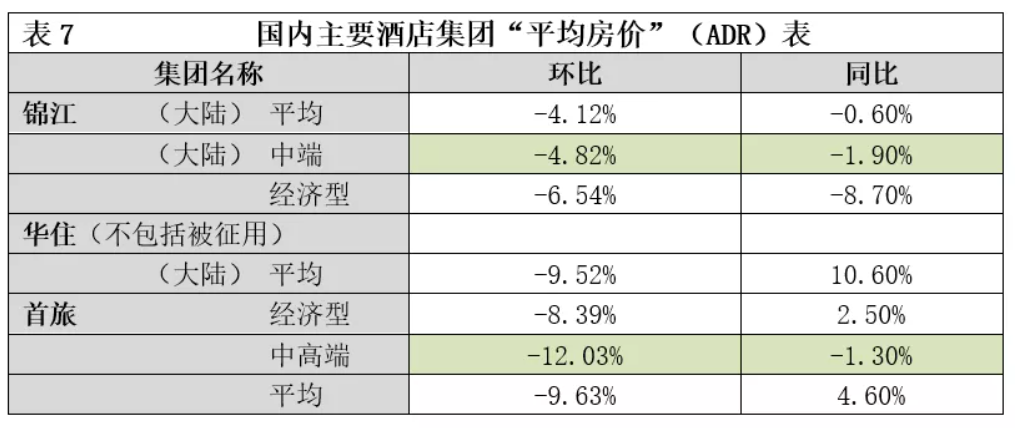

酒店集团不管营销形式多么丰富多彩,最后都会反映在宾客入住的房价上。从表7中可以看出,2021年第一季度锦江中端酒店和经济酒店平均房价同比为-1.9%和-8.7%,说明在2020年第一季度的平均房价均低于疫情最严重时的价格,其中经济型酒店降价更多;华住中高端和经济酒店平均房价综合同比大幅度增长10.6%;首旅中高端酒店同比为-1.3%,而经济酒店同比为2.5%,说明其经济酒店房价比去年同期升高、中高端房价比去年同期价格降低。由此可以看出三个集团促销着力点各不相同。

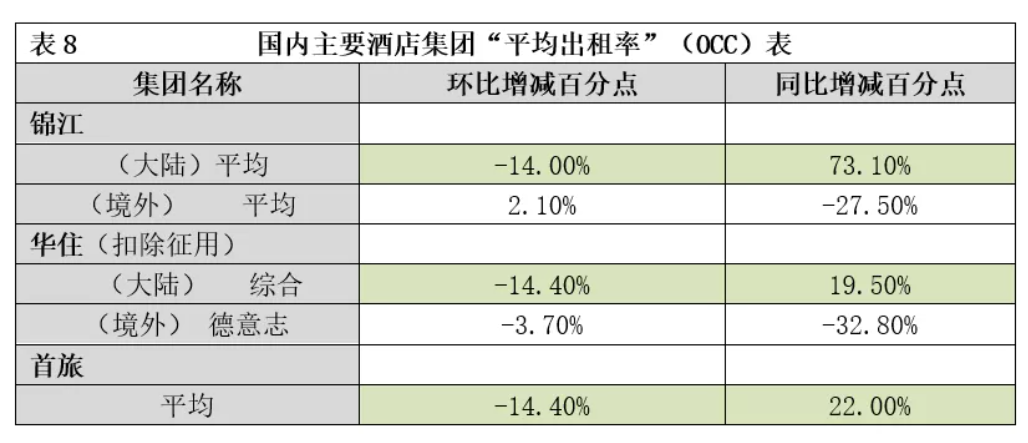

酒店集团通过房价作为杠杆来调节入住率,最终要达到RevPAR最大化,才能实现酒店集团的更多收益。虽然锦江(大陆)2021年第一季度中端和经济型酒店平均房价均低于2020年疫情最严重时的同期价格,但由表8可以看出这种降低房价的策略大大刺激了平均出租率的提升,锦江(大陆)第一季度的平均出租率同比增长73.1%,远远高于华住(大陆)19.5%的平均出租率增长。最终锦江的RevPAR同比增长72%,高于华住(大陆)同比增长的57%。

(二)国际主要酒店集团

从表9可以看出,2021年第一季度国际主要酒店集团的RevPAR特点是:全球RevPAR同比均为下降,欧洲区是各个集团中降幅最大的区域,降幅均大于各集团的全球平均降幅。亚太区(大中华区)绝对是各集团中最亮眼的地方,同比均正增长,数据明显好于各自的全球平均数值。大中华区RevPAR同比数据更是大幅度增长,洲际为80%、温德姆为157%、万豪为77%;

国际主要酒店集团2021年第一季度RevPAR全球数据同比均大幅度下降,这与全球疫情2020年第一季度末全面爆发有重要的联系。另外,各国际酒店集团的全球有限服务型酒店同比数据大大好于同区域的全服务型酒店。

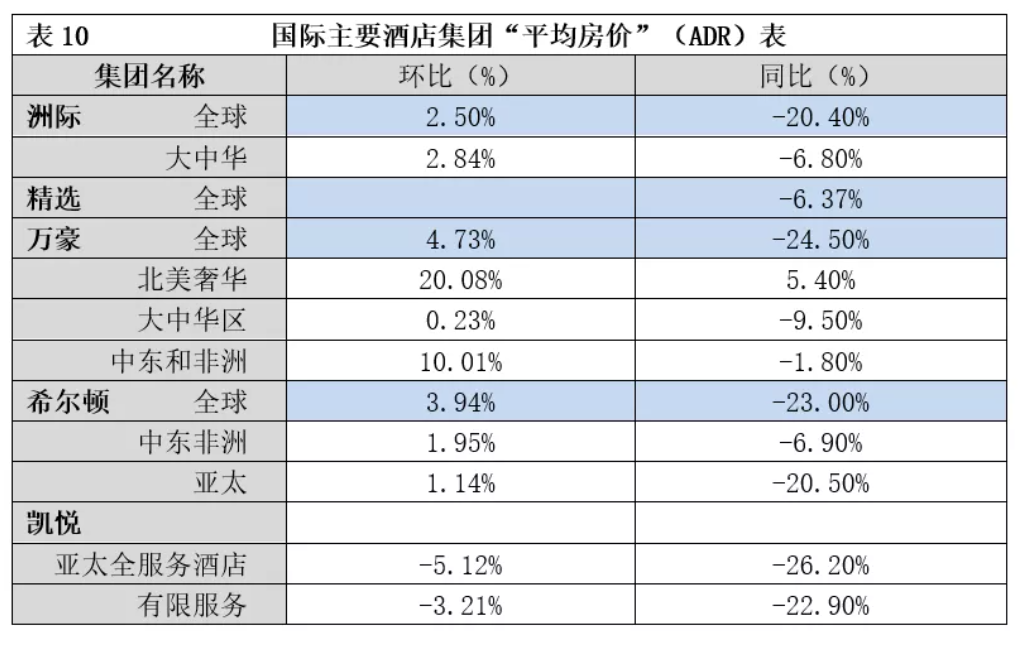

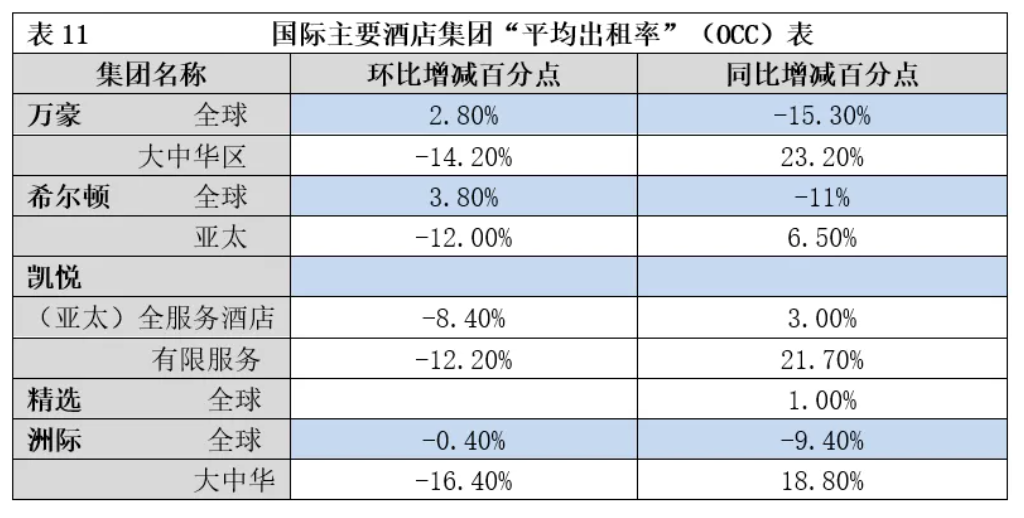

从表10和表11可以看出,2021年第一季度国际主要酒店集团的全球RevPAR同比均大幅度下降的直接原因是:每个酒店集团的全球平均房价同比在降低,叠加平均出租率的普遍同比下降。可喜的是尽管各集团的亚太或大中华区的平均房价同比均下降,但平均出租率同比均出现了正增长,这主要是中国境内疫情长期控制平稳的贡献。

2021年第一季度,国际疫情依然严峻复杂。分析中笔者也看到了出乎意料的情况:平均房价同比降幅最小的区域是中东和非洲区,而非亚太或大中华;万豪北美奢华酒店的平均房价在各集团的各个大区平均房价同比均降低的情况下竟逆势增长了5.4%;精选国际的全球平均出租率实现了正增长。

三、国内国际主要酒店集团营销数据

(一)国内酒店集团

笔者注意到2021年锦江计划新增开业连锁有限服务型酒店 1500 家,首旅全年计划开店 1400-1600家,华住目标是开设1800至2000家酒店。第一季度各酒店集团新开业酒店锦江、华住和首旅分别是376家、210家和187家。

由表12可以看出,锦江和华住2021年第一季度开业退出(关闭)酒店同比大幅度增加58%和39%,门店升级改造是关店量大幅度增加的主要原因。2021年一季度锦江开业退出(关闭)酒店数量共计190家,其中开业转筹建126家,占第一季度开业退出酒店的66%。实际自2020年疫情以来,三大国内酒店集团已经根据市场需求,大规模开始对酒店物业装修升级,推进品牌升级迭代。以锦江为例,2020年全年“开业退出(关闭)酒店”共计950家,其中“开业转筹建”627家。

笔者还注意到2021年1月锦江获得证监会核准非公开发行不超过1.5亿股新股,募集的资金中 35 亿元用于租赁酒店物业装修和设施升级。2020年9月华住在全球发售新股的招股书中披露,募集资金中约40%将用于加强旗下酒店网络包括新酒店开业以及现有酒店的升级及持续维护;首旅2021年第一季度,发行两期超短期融资券累计 8 亿元。国内三大集团已为产品升级迭代和下一轮“跑马圈地”做了积极准备。

(二)国际酒店集团

尽管2021年第一季度国际疫情仍然严峻而复杂,万豪、希尔顿和凯悦营业收入同比下降51%、55%和56%,净利润同比为-135%、-706%和-195%,下降惨烈。但如表6-2所示在2021年第一季度,万豪、希尔顿和凯悦新开业酒店数量同比大增了52%、57%和92%,国际主要酒店集团加速扩张的势头更加迅猛。

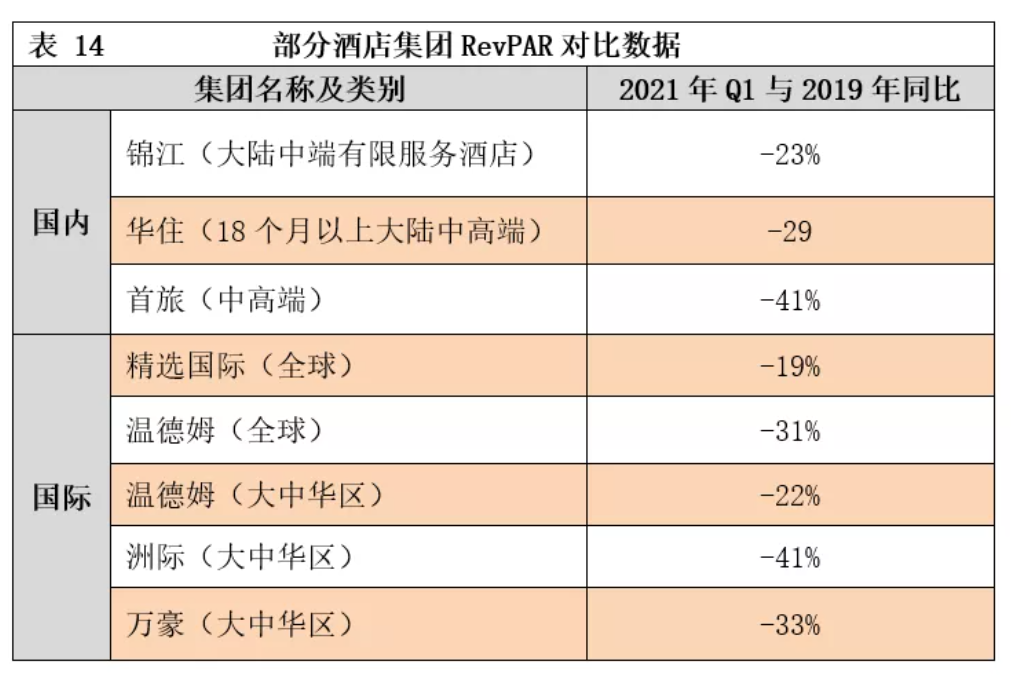

2021年第二季度,国内和国际酒店集团必将会继续激烈扩张和发展。文章写到最后,笔者对温德姆和精选国际在2021年第一季度能获得盈利仍思绪万千,尽管盈利是综合因素作用的结果,透过种种不同,还是想尽量找出一些较为近似可比因素以供业界参考。笔者在2021第一季度国际主要酒店集团的RevPAR数据中,筛选出有大中华区分类的大中华区RevPAR数据,以及国内三大酒店集团中境内的中端和中高端酒店数据,然后与疫情前的2019年第一季度数据做了同比分析,内容见表14。

因全服务型酒店和奢华酒店的恢复程度低于有限服务型酒店和中高端酒店,万豪和洲际在大中华区这种类型酒店较上表中其它国内外酒店集团要多,因此加大了2021年第一季度RevPAR与疫情前2019年同比降幅。温德姆的酒店类型相对更接近国内各酒店集团的酒店结构,但温德姆大中华区的酒店坐落位置不全在疫情相对稳定的中国大陆境内。尽管如此,2021年第一季度温德姆大中华区的RevPAR与2019年同比为-22%。均好于国内的华住(大陆)-29%、锦江(大陆)-23%和首旅-41%,实属不易。

世卫组织网站显示,截至欧洲中部时间2021年6月3日,全球新冠肺炎确诊病例较前一日增加471828例,达到171292827例。疫情仍在世界肆虐,对酒店业的冲击还在持续。中国来之不易的稳定环境定会让国内外酒店集团持续得到更多的红利,2021年半年报让我们拭目以待。

评论

暂无评论

全部回复

锦江、华住和首旅一季度重归亏损,国内酒店集团再受冲击?