2020年底,随着海航科技一纸公告,海航旗下最大的一块资产宣告出售。

那就是将全球最大的IT分销商英迈国际以58.26亿美元出售。

不过,围绕着英迈国际的处置上演了一出争端。

一、大或小

英迈国际资产规模

海航是以58.26亿美元的意向价格将英迈国际出售,折合人民币约400亿元,对于曾经有万亿资产的海航来说,似乎并显得那么大。

事实上,在过去十年间海航大手笔的收购中,英迈国际也不是花钱最多的一次收购。

海航收购金额排名前三位的是:

第一名,2017年4月,Avolon通过下属全资子公司以103.8亿美元收购CIT Group旗下的商业飞机租赁业务,从而一跃成为全球第三大飞机租赁公司。

第二名,2016年10月,以65亿美元收购希尔顿集团约25%的股份。

第三名,2016年12月,以59.82亿美元收购美国IT供应链龙头英迈国际100%股权。

英迈国际只能排到第三位。

不过英迈国际仍是海航其他产业无可比拟的巨无霸资产。

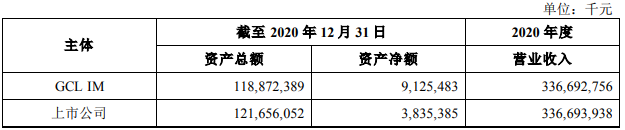

一是英迈国际的总资产达到了171.8亿美元,折合人民币1189亿元,资产规模超过千亿级别。

二是英迈国际的营收规模达到了491.2亿美元,折合人民币3367亿元,占海航科技的100%,占到海航集团全部产业营收的半壁江山还要多。

2017年,正是得益于对英迈国际的收购,海航集团世界500强排名大幅跃升183位至第170位。

也就是说,收购英迈国际对于当年海航通往世界10强的梦幻中不可或缺。

可以说,英迈国际是海航产业板块中最大的一块拼图。

二、盈或亏

英迈国际带来什么

那么收购英迈国际究竟给海航带来了什么?

一是最大的名。

海航要做世界前十,英迈就帮助其前进了183位,因为英迈国际本来就是世界500强。

但这个名显然是浮名,在海航大厦将倾之际,更多是压垮其的一块砖。

二是债务之累。

收购的资金来源包括了公司自有资金、联合投资和银行借款,其中,公司自有资金为87亿元,联合投资方国华人寿投资金额为40亿元,剩余部分均为银行借款。

2017年至2020年,海航科技财务费用分别达到11.88亿元、37.27亿元、39.03亿元和22.21亿元。

更为关键的是,当初借银行的钱,除了偿还了第一期的4.5亿美元,其他4期贷款一而再,再而三拖延。

三是盈亏之变。

客观上来看,英迈国际仍是一个不错的资产。

2017年度、2018年度、2019年度及2020年度:

英迈国际的营业收入分别为466.75亿美元、504.37亿美元、471.97亿美元和491.20亿美元;

实现净利润分别为1.99亿美元、3.52亿美元、5.05亿美元和6.44亿美元。

也就是说一个英迈在支撑着海航科技这栋大厦。

从英迈自身来看,自然是盈利的。

但事实并非如此。

一是当初为收购英迈国际承担了大量的财务费用,如今卖出英迈,一买一卖之间自然亏了不少钱。

二是2020年度,海航科技对原收购英迈国际所形成的商誉计提减值准备-60.29 亿元。

更为关键的是当初盈利的钱,也没有进海航科技的腰包,只是在账面上体现了一下而已。

如果再从整体上来考虑,海航因过快扩张,买下过多的资产,引起了资金链紧绷,从而将海航置于濒临破产的境地,卖下英迈国际等资产的代价实在是太大了。

当然事后诸葛亮谁都会做,问题是海航购买海航科技到底出于何种目的,不得而知。

难道仅仅是因为要做世界前10强的企业?

总体来看,海航收购英迈这笔买卖是大亏了一把。

三、对或错

出售英迈国际之争

既然收购英迈国际只是图了个名,而且亏了一笔,那么是不是可以说就一定要卖掉英迈国际呢。

当然每个人看法不尽相同。

翼哥一直是从海航集团的整体出发来看这件事的:

因为海航的主业是围绕着航空,将来还是要回到航空主业上去的,无论重整成功与否,这条路一定走下去的,千万不能瞻前顾后,舍不得这舍不得那,最后只会落得一场空。

所以一直呼吁尽早、尽快将英迈国际处置掉。主要基于以下四个原因:

一是战略协同作用不大。

英迈国际属于IT分销商,与海航航空主业并无太多交集,更无太多的协调效应。

海航回归航空主业就应该瘦身健体,处置这些与主业关联不大的资产。

二是盈利能力不强。

英迈国际虽然号称世界500强,年均3000多亿元的收入,但是大而不强,盈利能力并不强,对海航反哺作用不大。

2019 年,英迈国际收入 491.20亿美元,净利润 6.44 亿美元,净利率仅为1.3%。

三是缓解债务危机。

处置掉英迈国际会给海航带来较多现金流,可以缓解当下资金的紧张局面。

不过,海航科技的小股东对此并不认可。

一是出售价格过低。

海航科技买入英迈国际的成本价为59.82亿美元,但四年后,在业绩增长逾两倍的情况下,迈国际出售价格却不升反降。

二是置入资产太差。

从海航科技角度来看,卖出英迈国际之后就相当于没有业务了,就成了空壳一个了。

海航科技拟通过资产置换及现金方式分别购买燕京饭店100%股权及两艘干散货船的资产交易方案。

燕京饭店是负债累累、官司缠身、盈利能力低下。

两艘货船也谈不上有什么大的发展。

三是承诺难以兑现。

海航科技将成为一个空壳子,对此,海航科技的股东方也做出承诺,控股股东海航科技集团、控股股东一致行动人大新华物流、间接控股股东海航集团、实际控制人慈航基金会已出具相关资产置入承诺,承诺上市公司(或协助上市公司)不晚于 2021 年 12 月 31 日前,将符合条件的资产置入上市公司。

问题是,这些股东都被裁定破产重整,能否成功,尚未得知,即便成功,哪里还有什么优质资产注入给海航科技。

所以这些承诺几乎是空头支票,对于中小股东甚至是散户当然持有反对意见。

不过围绕着海航科技的未来,其股票倒是上涨了一大截。

四、清或浊

英迈国际出售疑云

在出售英迈国际的问题上,已经上演了一出争端。

一是股东之间出现纷争。

当初收购英迈国际是海航与海航科技二股东国华人寿联手收购的,其中海航科技自有资金为87亿元,联合投资方国华人寿投资金额为40亿元。

如今海航决定出售英迈国际,二股东国华人寿当然反对了,毕竟英迈还是一块好资产,你将来置入什么样的资产,只有天知道。

所以代表二股东出席董事会的董事朱颖锋自然对这一出售议案投了反对票。

对此,朱颖锋对媒体表示:

上市公司置英迈国际近年来利润增长3-4倍的事实于不顾,继续急于以如此低价,还未考虑近5年来形成的并购贷款利息造成的损失,出售英迈显得既不明智,也不理智。

朱的话不无道理。

二是买家疑云。

国华人寿方面认为:英迈国际是一家世界500强企业,其作为整体收购转让标的放在全球范围内都是重磅级的。

但买家究竟是谁不得而知。

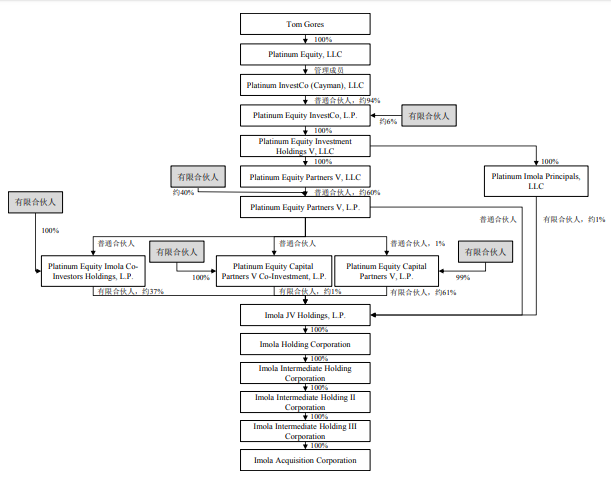

根据海航科技公布的信息,收购方Imola Acquisition Corporation成立于 2020 年 9 月 28 日,是为本次交易之 目的专门设立的公司,是 Imola JV Holdings, L.P.间接全资持有的下属公司。

其普通合伙人穿透后是一家名为Platinum Equity, LLC的私募股权基金。

Platinum Equity, LLC(及其关联私募股权基金)专注于从事公司的合并、收购和管 理运营;自成立以来,Platinum Equity, LLC(及其关联私募股权基金)在美国、欧洲、 亚洲等地区完成了超过 250 笔收购交易,投资组合跨越不同行业。

根据《境外买方法律尽调报告》,交易对方的实际控制人为为 Tom Gores,其基本 情况如下:姓名:Tom Gores 曾用名:Tewfic Tom Gores 性别:男 国籍:美国

三是出售价格疑云。

此次出售英迈国际的100%股权的资产预估值合计约为58.26亿美元。

海航科技此次出售的对价,有一套复杂的计算公式,大部分人看不懂。

主要包括交割日现金支付对价和额外支付对价两部分,其中:

交割日现金支付对价为59亿美元,但需减去预估价值减损金额(英迈国际派发的股利)、交易费用、待偿债务本息等。

当然,如果英迈国际未来经营足够好的话,买方还需支付3.25亿美元的额外对价。

当然这一块可能也并不大。

不过有网友称,根据收购方官网数据,其收购英迈国际的价格为 72 亿美元,超出海航方面的报价13亿美元,对此,上交所发出了《关于海航科技股份有限公司的问询函》,要求海航科技进行说明。

因为海航科技出售英迈国际事项需要上股东大会进行表决,最近出现了许多事情不利于该事项的推进,特别是中小股东的意见显得尤其重要。

2021 年 6 月 11 日,海航科技公告,原定于 2021 年 6 月 16 日召开的 2021 年第一次临时股东大 会延期于6月24日召开。

海航出售英迈国际能否成功,我们拭目以待!

评论

暂无评论

全部回复

出售英迈国际,海航千亿资产处置疑云?